PCB行业,胜宏科技成为绝对的宠儿,不到三个月的时间股价涨幅三倍。不过胜宏科技股价出现大幅上涨更多是PE驱动,基本面改善并不明显。所以,当下2000亿市值的胜宏科技严重高估。为什么?

胜宏科技的主营业务是PCB。PCB的种类繁多,有单双板,多层板和HDI板等。而胜宏科技主要生产的PCB是高端的多层板和HDI板。由于人工智能和新能源汽车自动驾驶等下游行业的高速发展,对高端PCB的需求提升,驱动了胜宏科技业绩的高速增长。

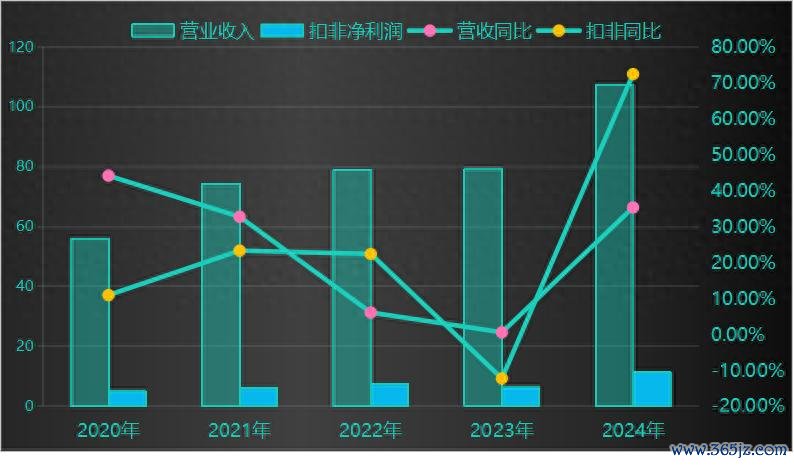

按照最近五年的财务数据来看,胜宏科技业绩2024年触底反弹,营业收入规模创新高,增速也达到了40%附近,于此同时胜宏科技的扣非净利润增速直接逼近80%附近,收入和利润增长非常好。

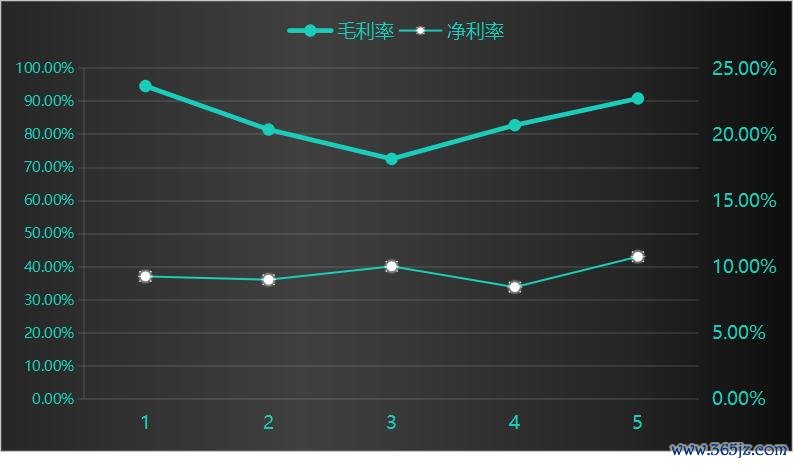

当然,胜宏科技在保持业绩高增长的同时,毛利率和净利率同样维持了上升趋势。继续按照最近五年的财务数据来看,胜宏科技的最新毛利率达到了23%,五年新高,净利率达到了11%,突破五年新高。

无独有偶,胜宏科技在保持业绩高速增长,毛利率和净利率逐年上升的同时,赚取经营现金流的能力也是杠杠的,按照最近五年的财务数据来看,胜宏科技经营现金流净额与扣非净利润的比值常年维持在1倍以上。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

营业收入高速增长,毛利率和净利率逐年上升,扣非净利润含金量很好,胜宏科技取得如此优异的经营结果胜宏科技的核心竞争力是什么,持续性如何呢?

继续深入胜宏科技的日常经营来寻找答案。

胜宏科技最近几年营业收入和扣非净利润的增长主要得益于PCB销售单价的提升,从最近五年胜宏科技PCB销售量和单价情况来看,驱动胜宏科技营业收入的增长主要是单价的提升。

从上图最近五年胜宏科技PCB销售量价情况来看,恒信证券app下载PCB单价的增速明显高于销售量的增速,也就是说最近五年胜宏科技业绩增长的核心驱动是提高PCB产品的销售单价。胜宏科技之所以能提高PCB产品的销售单价,底层逻辑是随着人工智能的出现与发展,下游需求者对PCB的性能要求提高所致。也就是说PCB销售单价的提升是产品更新换代的结果。产品更新换代驱动了产品销售单价的提升,更多的是行业层面的影响。

毕竟从胜宏科技的销售模式来看,胜宏科技100%的销售来源于应收账款销售,应收账款的销售的本质是相关产产品的竞争品多,企业对下游客户的议价能力弱,对下游客户议价能力弱,脱离行业提高销售单价的概率基本上是0。

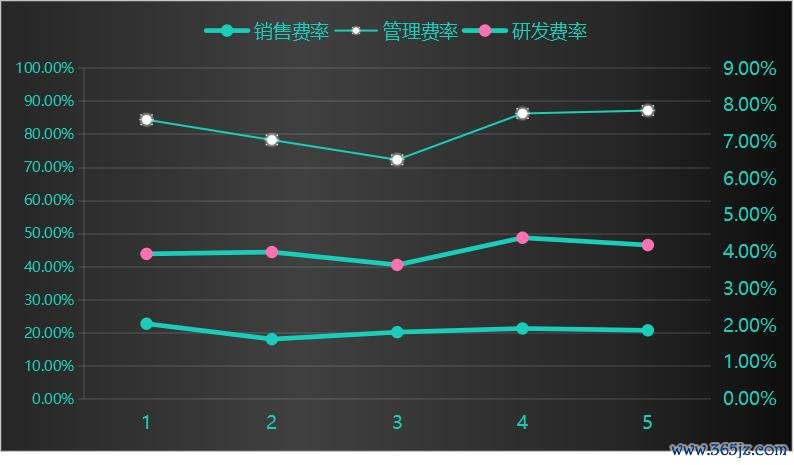

同时,从胜宏科技的三费率情况来看,虽然胜宏科技能量产高端PCB产品,但是PCB产品并不是高技术门槛产品。

从上图胜宏科技最近五年的三费率走势来看,管理费率最高,维持在8%左右,其次才是研发费率,配资平台官网占比约为4%。也就是说高端PCB产品并不需要大量的技术研发,进一步说明高端PCB产品并没有很高的技术门槛,或者可以理解为所谓的高端PCB产品其实他的技术门槛并不高,仅是在PCB前期加入高端二字而已。

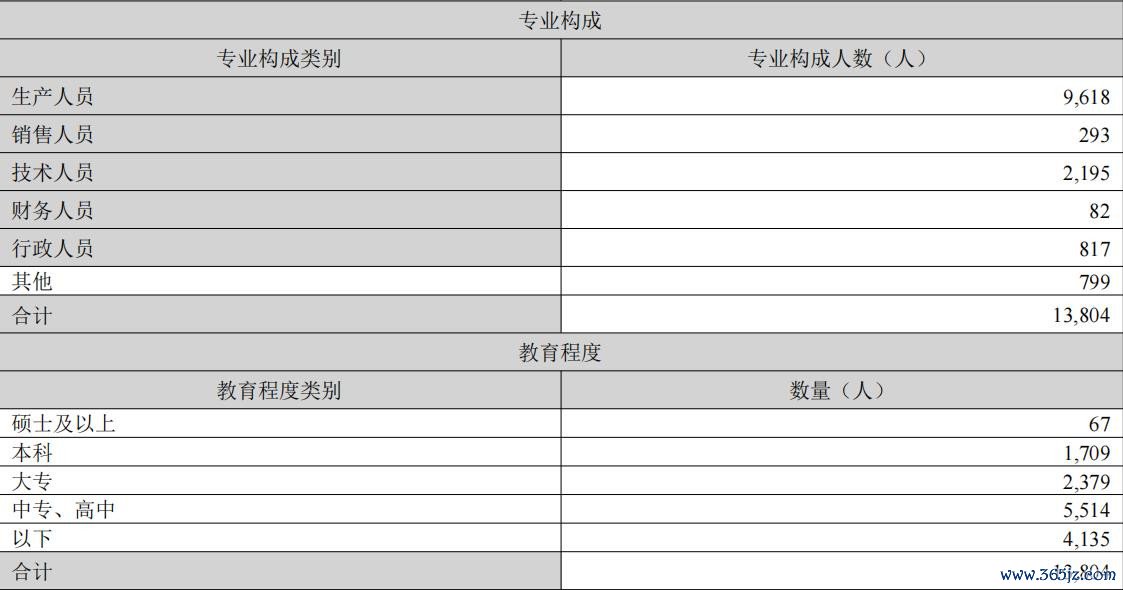

这一点也可以从胜宏科技的员工结构中看到,按照胜宏科技2024年年报数据来看,集团总员工有1.4万人,其中生产人员为1万亿,生产人员占比为71%。再从学历结构来看,大专学历以下包括大专总人数为12028人,占比超86%。那么从胜宏科技的员工结构情况来看,从事一线劳动的生产人员是企业员工的主流,高学历的从事研发工作的人占比很小。这样的员工结构进一步说明了PCB产品并不是高技术门槛。

总之,无论是从胜宏科技的销售模式,还是胜宏科技的三费率情况,更或者是从胜宏科技的员工结构来看,胜宏科技所从事的高端PCB产品并不是技术门槛很高的产品,甚至可以说PCB产品没有很高的技术门槛。

既然PCB产品并不是高技术门槛产品,那么胜宏科技的核心竞争力是什么呢?

答案是规模化量产能力。胜宏科技母公司资产负债表结构来看,胜宏科技有战略投资意图的长期股权投资为38亿元,其他权益工具投资10亿元,应收账款4亿元,合计52亿元,这部分资产占母公司总资产的比重为30%。

也就是说胜宏科技通过长期股权投资形式的收购从事PCB业务的企业实现了快速扩张,尤其是进入了人工智能需求爆发的时代,这种收购模式的扩张速度要远远大于经营生产的扩张速度。同时PCB行业作为重资产行业,收购模式扩张的速度会更加明显。

看上图简化之后的胜宏科技的资产负债表结构来看,流动资产占比为48.23%,非流动资产占比为48.39%,其中流动资产端经营资产占比为33.66%,重资产特性非常的明显。

也就是说胜宏科技得益于人工智能,新能源汽车自动驾驶等下游行业的高速发展,对高端PCB需求大规模提升,驱动整个高端PCB行业的需求增长。而胜宏科技作为一家从事高端PCB业务的企业为主,从事投资业务为辅的企业,在面对下游行业对高端PCB业务需求爆发的情况下,能第一时间量产高端PCB,并且能通过并购的形式加速了胜宏科技的扩张进程,进而让胜宏科技的规模化优势进一步提升。

基于目前人工智能还在发展期货商品配资,新能源汽车自动驾驶同样在高速发展的行业逻辑,对胜宏科技按照高于整个PCB行业年复合增长最快的18层板4%的增长率,也就是20%的增速,那么未来五年胜宏科技的净利润为27亿元,合理估值市盈率分别为25倍和30倍,胜宏科技的合理估值分别为675亿和810亿,而当下胜宏科技在资本市场上的估值为2000亿市值,处于严重高估阶段,难怪企业高管在减持。企业高管作为最了解企业经营现状及未来的一批人,增持不代表企业被低估,但是减持一定说明被高估。